पार्ट-2 ‘नोटबंदी’ की कोख से जन्मा ‘डिजिटल करेंसी’ का कारागार! बिलगेट्स के ‘कैशलेस वर्ल्ड’ के सपने को मोदी सरकार दे रही है ‘डिजिटल रफ़्तार’!

नोटबंदी से जन्मा 'डिजिटल करेंसी' का कारागार: एक गहरा विश्लेषण

वर्ष 2016 में भारत में हुई नोटबंदी ने देश की अर्थव्यवस्था और आम जनजीवन पर गहरा प्रभाव डाला था। सरकार ने इसे काले धन, नकली मुद्रा और आतंकवाद के वित्तपोषण पर लगाम लगाने का एक बड़ा कदम बताया था। हालांकि, इसके अप्रत्यक्ष और शायद कहीं अधिक दूरगामी परिणाम सामने आए, जिसमें डिजिटल भुगतानों को अभूतपूर्व बढ़ावा मिला। UPI (यूनिफाइड पेमेंट्स इंटरफेस) जैसे प्लेटफॉर्म्स ने तेजी से लोकप्रियता हासिल की, और देखते ही देखते भारत विश्व के सबसे बड़े डिजिटल भुगतान बाजारों में से एक बन गया।

लेकिन क्या यह केवल सुविधा का विस्तार था, या किसी बड़े परिवर्तन की नींव? शीर्षक में इसे 'डिजिटल करेंसी' का कारागार बताया गया है, जो एक गंभीर चेतावनी की ओर इशारा करता है। नोटबंदी ने जिस तरह से नकदी के चलन को अचानक सीमित किया, उसने लोगों को डिजिटल माध्यमों की ओर धकेल दिया। अब, डिजिटल रुपया (CBDC) जैसी सरकारी डिजिटल मुद्राओं की अवधारणा इस यात्रा का अगला पड़ाव है।

'कारागार' की उपमा इस बात पर प्रकाश डालती है कि जब लेन-देन पूरी तरह से डिजिटल हो जाते हैं, तो उनमें गुमनामी और गोपनीयता समाप्त हो जाती है। हर वित्तीय गतिविधि सरकार और संबंधित प्राधिकरणों की निगरानी में आ जाती है। यह न केवल नागरिकों की वित्तीय स्वतंत्रता को कम करता है, बल्कि उन्हें राज्य के संभावित नियंत्रण और निगरानी के अधीन भी कर सकता है। नोटबंदी ने डिजिटल क्रांति की कोख तैयार की, और अब डिजिटल करेंसी उस 'कारागार' के निर्माण की दिशा में एक महत्वपूर्ण 'पार्ट-2' है, जहाँ प्रत्येक नागरिक की वित्तीय चाल पर निरंतर पैनी नज़र रखी जा सकेगी।

बिलगेट्स का 'कैशलेस वर्ल्ड' का सपना: वैश्विक प्रभाव और छिपी चुनौतियाँ

दुनिया के सबसे प्रभावशाली व्यक्तियों में से एक, बिलगेट्स और उनकी संस्था 'बिल एंड मेलिंडा गेट्स फाउंडेशन' लंबे समय से एक 'कैशलेस वर्ल्ड' की वकालत करते रहे हैं। उनका मानना है कि डिजिटल भुगतान प्रणाली न केवल अधिक कुशल और पारदर्शी होती है, बल्कि यह वित्तीय समावेशन को भी बढ़ावा देती है, विशेषकर विकासशील देशों में जहाँ पारंपरिक बैंकिंग सेवाओं तक पहुँच सीमित है। उनके दृष्टिकोण में, यह गरीबी कम करने और आर्थिक विकास को गति देने का एक महत्वपूर्ण साधन है।

यह विचार कि नकद रहित समाज लेनदेन को सुरक्षित बनाता है, भ्रष्टाचार को कम करता है और कर चोरी पर रोक लगाता है, वैश्विक स्तर पर कई सरकारों और वित्तीय संस्थानों द्वारा अपनाया गया है। हालांकि, इस 'कैशलेस' सपने के पीछे कुछ गहरी चिंताएँ भी हैं।

- सबसे पहले, यह समाज के एक बड़े हिस्से को हाशिये पर धकेल सकता है जो डिजिटल रूप से साक्षर नहीं हैं या जिनके पास आवश्यक बुनियादी ढाँचा नहीं है।

- दूसरे, डिजिटल प्रणालियों की अत्यधिक निर्भरता उन्हें साइबर हमलों और तकनीकी विफलताओं के प्रति संवेदनशील बनाती है।

- सबसे महत्वपूर्ण बात, हर लेनदेन की डिजिटल छाप एक अभूतपूर्व स्तर की वित्तीय निगरानी को संभव बनाती है।

भारत जैसे देश, जहाँ बड़ी आबादी अभी भी नकदी पर निर्भर करती है, में 'कैशलेस वर्ल्ड' की ओर तेजी से बढ़ना एक दोधारी तलवार साबित हो सकता है। यह बाहरी ताकतों के एक बड़े एजेंडे का हिस्सा प्रतीत होता है, जहाँ वित्तीय डेटा पर नियंत्रण एक नई शक्ति का स्रोत बन सकता है। बिलगेट्स का यह सपना, जो दिखने में प्रगतिशील लगता है, अपने साथ नागरिकों की स्वतंत्रता और गोपनीयता के लिए अनकही चुनौतियाँ लेकर आता है, जिस पर गहन विचार-विमर्श की आवश्यकता है।

मोदी सरकार की 'डिजिटल रफ़्तार': अवसर, चुनौतियाँ और वित्तीय स्वतंत्रता पर प्रभाव

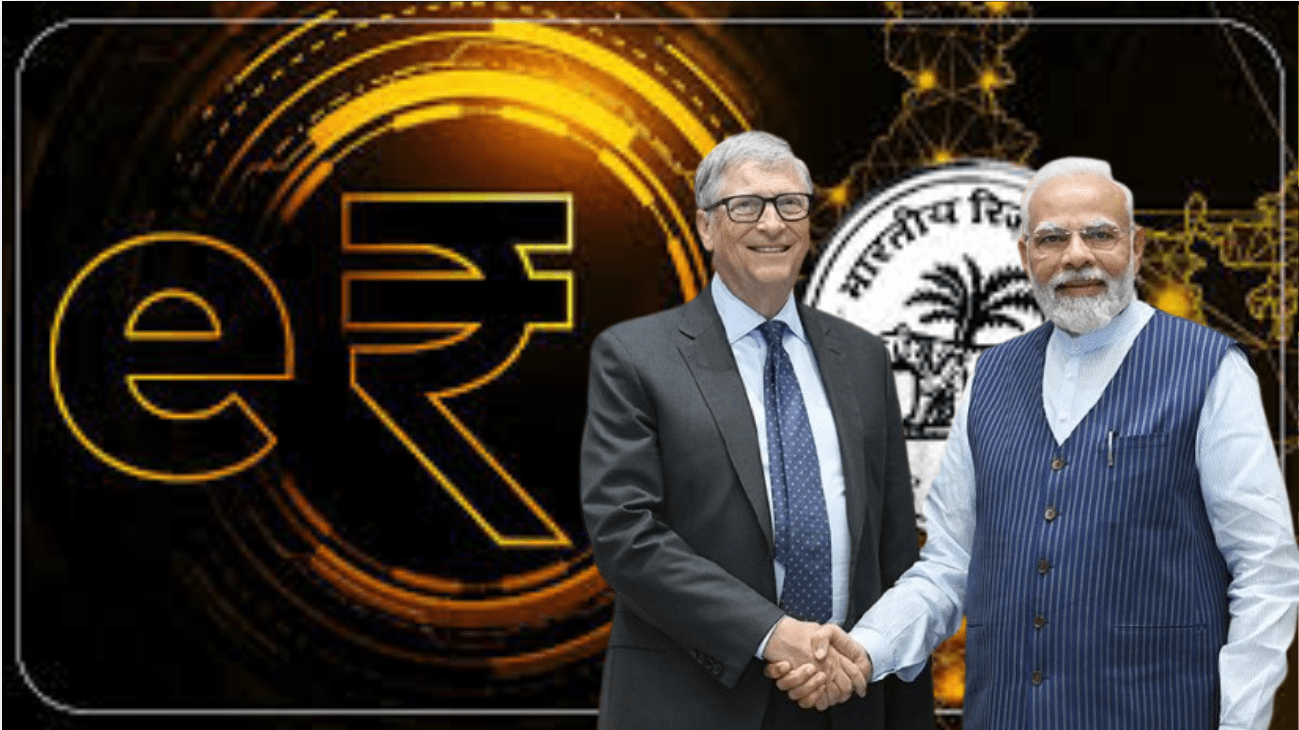

भारत में मोदी सरकार ने देश को डिजिटल बनाने और विशेष रूप से वित्तीय क्षेत्र में डिजिटल क्रांति लाने में अभूतपूर्व 'डिजिटल रफ़्तार' दी है। नोटबंदी के बाद से यूपीआई (UPI) की सफलता और अब डिजिटल रुपया (e₹) की शुरुआत इसी दिशा में महत्वपूर्ण कदम हैं। सरकार का तर्क है कि यह नवाचार न केवल अर्थव्यवस्था को औपचारिक बनाएगा, बल्कि लेनदेन की लागत को कम करेगा, पारदर्शिता बढ़ाएगा और वैश्विक डिजिटल अर्थव्यवस्था के साथ भारत को मजबूती से जोड़ेगा।

इस तेजी से हो रहे परिवर्तन के कई निहितार्थ हैं। एक ओर, यह वित्तीय समावेशन को बढ़ावा दे सकता है, बिचौलियों को खत्म कर सकता है और सरकारी योजनाओं का लाभ सीधे लाभार्थियों तक पहुँचा सकता है। दूसरी ओर, यह नागरिकों की वित्तीय गोपनीयता और स्वतंत्रता के लिए गंभीर चुनौतियाँ खड़ी करता है। जब सभी लेनदेन डिजिटल होते हैं, तो सरकार या किसी भी केंद्रीय प्राधिकरण के पास हर व्यक्ति के खर्च करने के पैटर्न, आय और वित्तीय आदतों पर पूरा नियंत्रण आ जाता है।

यह स्थिति एक ऐसे 'कारागार' को जन्म दे सकती है जहाँ सरकार न केवल आपके धन के उपयोग को ट्रैक कर सकती है, बल्कि संभावित रूप से उसे नियंत्रित भी कर सकती है। भविष्य में, राजनीतिक असहमति या किसी अन्य कारण से वित्तीय सेंसरशिप की संभावना से इनकार नहीं किया जा सकता है। यह 'डिजिटल रफ़्तार' हमें एक ऐसे भविष्य की ओर ले जा रही है जहाँ व्यक्ति की वित्तीय संप्रभुता कम हो सकती है और राज्य की शक्ति में अत्यधिक वृद्धि हो सकती है। यह नागरिकों, विशेषज्ञों और नीति निर्माताओं के लिए एक गहन विचार-विमर्श का विषय है कि कैसे इस डिजिटल प्रगति का लाभ उठाया जाए और साथ ही व्यक्तिगत स्वतंत्रता व गोपनीयता की सुरक्षा सुनिश्चित की जाए।